.jpeg)

最近、インボイスへの対応について

目にすることが非常に多くなってきました。

そのインボイスですが、

導入まであと「約1年2ヶ月」となり、

検討できる時間が

徐々に少なくなってきました。

そこで今回は、

売り手としての立場での

インボイスの検討事項を紹介します。

インボイスに記載すべき事項

では、インボイス(適格請求書)には

何を記載するのかについてです。

左側が「適格請求書」で

右側が「適格簡易請求書」となります。

右側の「簡易」を選択できるのは

小売業や飲食店業などの

不特定多数の者への販売等を行う事業者となります。

新たに、記載しなければいけない事項は、

赤線部分となります。

インボイス検討で最初にすること

では、最初に何をするかというと

次の二つとなります。

1. 適格請求書発行事業者になる

2. 消費税の課税事業者となる

まず、「1」ですが、

適格請求書発行事業者にならなければ、

インボイスを発行することはできません。

すでに、登録は始まっておりますので、

まだの方は早めの登録をしましょう。

次に「2」ですが、

消費税の課税事業者でなければ、

インボイスを発行できる

事業者にはなれません。

よって、現時点で

「免税事業者」の方は、

まずは課税事業者を選択すべきか否かを

先に検討する必要があります。

詳しくは、以下をご参照下さい。

何をインボイスとするか

インボイスについて、

一連の登録が完了すると、

次にどのような取引があり、

どの場面でインボイスを求められるかを

把握する必要があります。

その際に、「何をインボイスとするか」が

非常に重要になってきます。

インボイスは、

特に様式が定められている訳ではありません。

よって、現在使用している

請求書、領収書、納品書、レシート等

その名称を問わず

適格請求書に該当することになります。

ですので、現状使用している請求書等に

インボイスで必要となる事項を追加すれば

インボイスとして要件を満たすことになります。

ただし、取引先(買い手)の立場からすると

請求書、納品書、領収書等

どの書類を保存すればいいのかがわかりませんので、

どの資料がインボイスなのか

をはっきりと伝える事が重要となってきます。

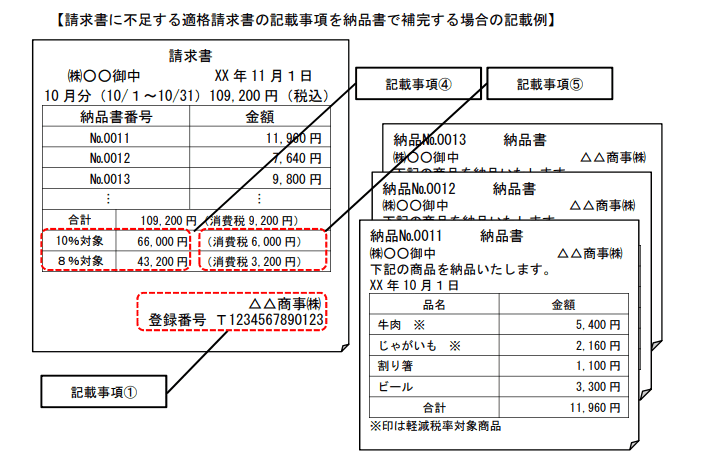

インボイスは、ひとつで満たす必要はない!

では、インボイスについて

必ずしも一つの書類に

すべてを記載する必要はありません。

例えば、以下のような例となります。

納品する都度、納品書を交付し、

1ヶ月分まとめて請求書を交付する例です。

この場合、納品書において「②と③」の情報の

取引日や品名などの取引内容、金額を記載し

請求書には納品書番号を記載した上で、

残りの情報を請求書に記載するものです。

このように、納品書と請求書の

両方を見ることで内容が把握でき、

インボイスの要件を満たすことになります。

インボイスの端数処理の要件

インボイスについて、細かなルールも決まっています。

その中の一つに「端数処理」があります。

大原則は

「一つのインボイスで、税率ごとに1回の端数処理」

が原則となります。

インボイスでは、税率ごとに1回しか端数処理ができないので、

右の例では、行ごとに端数処理を行っているので複数回

端数処理が行われており

認められないことになります。

では、先ほどの例で

納品書と請求書の複数でインボイスとなる場合ですが、

その場合の方法は以下にて紹介されております。

紹介の例では、納品書ごとに税率ごとに

区分した消費税額等を記載し、

端数処理も納品書ごとに

税率ごとに1回行われています。

まとめ

今回は、インボイスの

売り手としての立場について

紹介しました。

その他、細かい取り扱いや

買い手としての検討事項も

ありますので、後々紹介致します。

インボイスへの対応について、

遅れがないよう、準備を進めていきましょう。